据市场研究机构Global Market Insights宣布的最新报告显示�,2024年全球ABS(丙烯腈-丁二烯-苯乙烯)市场销售额将增至380亿美元�,年复合增添率为6.0%���。

其中�,家电、电子电器、汽车、修建行业的潜在增添将推动ABS市场的快速生长���。

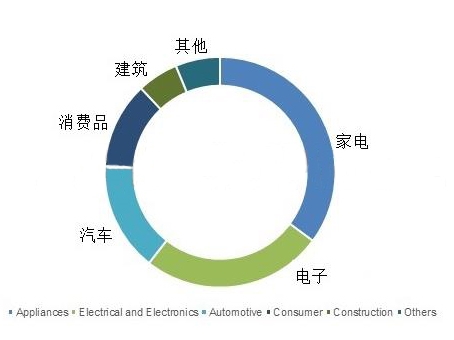

2015年中国差别市场对ABS需求比例图���。(泉源:Global Market Insights)

家电市场占主导职位

2015年�,全球家电ABS用量占比在30%以上�,处于主导职位���。由于ABS塑料具有高设计无邪性、重量轻、本钱低、耐侵蚀、耐高温、阻燃性高、外观靓丽以及具有优良的机械特征�,城镇化和家电消耗的增添是ABS市场需求激增的主要因素之一�,未来全球家电行业的扩张将为ABS市场的增添创立有利的条件���。

到2024年�,电子电器行业ABS市场年复合增添率将凌驾3.5%���。消耗者改善生涯方法和一直增添的购置力是推动该行业增添的主要因素���。盘算机、盘算机附件、商用机械和电子装备等产品对耐高温顺耐侵蚀质料的需求一直增添�,将有助于ABS需求的增添���。

更好的电气绝缘性能是提高ABS在电气和电子领域份额的显著特征���。它还提供高硬度和光泽的外貌�,普遍用于种种电器�,包括电视�,印刷和盘算机���。

汽车产量提高将增进市场增添

2015年�,全球车用ABS用量占比凌驾30%���。预计到2024年�,全球车用ABS市场年复合增添率为4%�,增幅达210万吨�,普遍用于汽车零部件�,包括车身、仪表盘、包管杠、车身笼罩件、偏向盘及轮胎等���。

降低汽车重量以提高燃油效率的趋势是汽车普遍接纳ABS的主要驱动因素���。别的�,汽车产量一直提高将进一步增进ABS市场的增添���。

在生长中国家修建行业远景辽阔

ABS普遍应用于修建用塑料片材、管材和配件���。由于人均可支配收入的增添�,生长中国家的修建支出增添是工业增添的要害因素之一���。2015年亚太地区修建业产值凌驾1.55万亿美元�,预计到2024将坚持5%的年复合增添率���。以后修建专家将把建材重心瞄向轻质、高强度、可阻燃的质料�,从而使该领域的ABS市场激增���。

ABS由于其制造利便和价钱低廉�,近年来取代越来越多的古板质料���。别的�,由于对外观要求越来越高�,制造业中钢材使用量大幅镌汰�,加上差别终端用户对颜色要求越来越多�,是ABS市场增添的主要因素之一���。

但该行业也有隐忧�,以后若干年�,各个国家将陆续出台不可降解和不可再生质料规则�,将可能阻碍ABS工业的增添���。

国家及地区增添趋势

受汽车工业和电子产品需求的增添�,美国ABS市场在2024年将凌驾30亿美元���。来自化工、聚合物和制造业等行业的高需求将导致ABS需求的增添�,另外�,消耗品产品立异将发动市场需求���。而近期生产趋势的转变导致ABS生产商的生产能力下降�,这导致了主要制造企业入口的增添���。

2015年中国和印度主导的市场生产了凌驾660万吨ABS���。亚太地区是ABS市场的主要孝顺者�,占全球ABS市场份额的68%以上���。由于生齿及收入快速增添的趋势�,汽车、修建、电子电器、消耗品行业需求的增添将推动ABS需求增添���。

至2024年�,由德国、法国、英国和俄罗斯引领的欧洲�,ABS市场年复合增添率将凌驾6%���。欧洲是全球汽车工业主要生产地区�,降低汽车重量以镌汰碳排放的严酷规则将是ABS市场增添的主要因素之一���。

以德国为例�,2024年�,德国仅家电业ABS 销售额就将凌驾2.25亿美元���。增添的传真机、冰箱门衬、洗衣机、空调、真空吸尘器和厨房用具等消耗�,将刺激德国ABS工业的增添���。别的�,高抗攻击性、耐热性和耐化学性将扩大ABS的应用规模���。

主要生产企业

别的�,全球ABS市场占有率相当高���。包括LG化学、Chi Mei在内的前四大工业主体占行业份额的60%以上���。

占有较大份额的公司主要包括Chi Mei、LG化学、斯泰隆(STYRON)、锦湖石油化学(Kumho Petrochemical)、英力士苯领(INEOS Styrolution)、旭化成(Asahi Kasei)�,沙特基础工业公司(SABIC)、中国石油化工(China Petroleum and Chemical)、台塑(Formosa plastic)、Elix Polymers、巴斯夫(BASF)、东丽(Toray)、Ampa、劳士领(Rochling)、陶氏化学(Dow Chemicals)、普立万(Polyone)、Entec Polymers、大科能树脂(Techno Polymers)、拜耳(Bayer)、三井化学(Mitsui Chemicals)、安特普工程塑料(RTP Engineering Plastics)和Ravago Manufacturing Americas���。